Yuk, mulai belajar strategi bisnis startup. Sebelum mulai, coba jawab pertanyaan ini, ya. Kamu punya rencana untuk membuat perusahaan startup?

Coba yuk baca dulu artikel cara membuat perusahaan startup yang sukses. Baru balik kesini lagi, ya?

Kenapa? Biar enak bacanya gitu. Hehehehe.

Tetapi, kalo kamu sudah membaca artikel cara membuat perusahaan startup yang sukses, atau bahkan sudah mulai membuat perusahaan startup, artikel ini cocok banget buat kamu.

Cocok banget karena di artikel ini kamu akan tahu lebih banyak strategi bisnis perusahaan startup yang dinilai cukup berhasil. Adapula cerita sedih dari perusahaan startup raksasa yang “nyaris” gulung tikar karena banyak hal.

Tidak sampai disitu, kamu juga akan belajar cara untuk lebih memahami sebenarnya, strategi bisnis startup apa yang cocok untuk perusahaan kamu, dan mengerti kelemahan serta kekurangan dari masing-masing strategi bisnis startup.

Jangan sedih. Pembahasan pada artikel ini dalam loh, tidak dangkal macam artikel-artikel serupa dilapak sebelah. Serunya, kamu bakal lebih mengenal istilah-istilah asing di dunia startup.

Bagaimana? Sudah siap? Yuk mulai!

Strategi Bisnis Startup

Sebelum kamu menyelam lebih dalam di artikel ini, fundamental mengenai pengertian dari strategi bisnis harus disamakan dulu, ya.

Strategi bisnis adalah langkah-langkah yang akan membantu perusahaan untuk mencapai tujuan bisnis yang spesifik.

Iya, sebelum membuat formulasi strategi bisnis, kamu HARUS membuat tujuan perusahaan. Biasanya sih tertera pada visi & misi perusahaan. Tetapi, faktanya banyak perusahaan yang malu-malu untuk menampilkan “tujuan” perusahaan mereka ke publik. Sehingga, terkadang visi misi hanya menjadi “bumbu manis” saja.

Kenapa?

Itu karena ada beberapa perusahaan yang merasa tujuan perusahaan bersifat kredensial.

Selain itu juga untuk melindungi perusahaan dari kompetisi pasar. Sehingga, kompetitor akan lebih kesulitan dalam memata-matai pergerakan perusahaan.

Nah, strategi bisnis perusahaan juga ada beberapa level.

Pertama, corporate level

Pada level ini, top-level management lah yang biasanya melakukan formulasi strategi. Misalnya, terkait diversifikasi bisnis, investasi, divestasi, dan lainnya.

Kedua, business level

Nah, pada tingkatan ini, biasanya para manajer fokus membuat formulasi untuk mencapai tujuan bisnis. Misalnya, growth, market share, profit, dan lain sebagainya.

Ketiga, functional level

Kalau ini, supervisor biasanya yang akan melakukan formulasi strategi. Tujuannya untuk meningkatkan performa tim.

Namun, untuk kamu yang baru saja akan membuat perusahaan startup, tentu ketiga tingkatan strategi tadi terlalu kompleks. Apalagi dengan jumlah tim, dan modal yang terbatas. Oleh sebab itu, biasanya strategi bisnis startup tahap 1 yaitu mulai dari bawah.

Functional level

Mulai dari 0 ya. Kata mas-mas di pos pengisian bahan bakar sih begitu. Tetapi, itu beneran terjadi dalam melakukan formulasi strategi bisnis loh. Akan sangat tidak mungkin, sebuah perusahaan startup baru, sudah langsung melakukan formulasi pada corporate level dimana diversifikasi bisnis, & investasi disaat kondisi perusahaan saja belum stabil. Bukannya tidak mungkin juga sih, hanya saja sangat kecil kemungkinannya.

Nah, hal pertama yang biasanya dilakukan oleh founder perusahaan startup adalah dengan melakukan formulasi strategi bisnis pada functional level. Misalnya, dalam perusahaan startup dengan produk SaaS sebagai senjata perang mereka. Pada saat proses software development, entah menggunakan cara insourcing / outsourcing, founder harus terus memastikan tim nya produktif. Jika founder memilih untuk menyerahkan software development kepada Software House, founder harus memastikan produk digital jadi tepat deadline dengan memacu pada timeline project.

Tetapi, jika kamu memilih untuk mengembangkan produk secara inhouse, kamu perlu membuat set target harian agar tim bisa tetap produktif. Selain itu, kamu juga perlu melakukan research guna memastikan solusi yang akan kamu tawarkan kepada masyarakat sudah tepat.

Intinya adalah tingkatan functional level pada strategi bisnis ini menjadi pijakan awal bagi perusahaan startup untuk terbang lebih tinggi. Pada level inilah culture perusahaan mulai terbentuk. Memang peran founder terhadap pembentukan culture pada perusahaan startup itu besar, namun itu semua butuh penerimaan dari tim. Karena pada akhirnya, kerjasama tim adalah yang utama dalam membangun perusahaan startup.

Business Level

Setelah kamu memiliki produk, tim, value, legalitas yang jelas, sekarang saatnya kamu masuk ke pasar. Entah mulai dari investor / konsumen. Itu semua tergantung dari taktik yang kamu buat. Masalahnya adalah pada tingkatan ini, kestabilan perusahaan startup kamu akan dipertaruhkan. Bagaimana strategimu akan memenangkan pasar, atau paling tidak memastikan perusahaan startup kamu tidak gulung tikar.

Pada tingkatan ini lah semua opini dari tim perlu untuk dipertimbangkan, dimana hasil yang didapatkan akan menentukan arah perusahaan startup bergerak. Dan, jangan lupa 90% perusahaan startup GAGAL, menariknya sebagian besar dari mereka gagal karena tidak mampu masuk kedalam pasar. Ya, salah satunya karena strategi bisnis startup yang keliru.

Memangnya, sesusah apa sih membuat formulasi strategi bisnis startup? Susah, serius deh. Apalagi bagi perusahaan startup yang memiliki produk yang “baru”. Bagaimana cara yang paling tepat untuk mengenalkan produk tersebut kepada pasar? Bagaimana cara untuk meyakinkan pasar bahwa solusi yang kamu tawarkan itu adalah yang terbaik?

Menarik kan?

Corporate Level

Strategi level ini baru bisa kamu capai ketika perusahaan startup yang kamu ciptakan berhasil menembus pasar. Untuk masuk kedalam pasar yang jauh lebih dalam lagi, strategi bisnis startup pada tingkatan corporate ini sangat diperlukan. Bahkan, kamu sekarang bisa melepaskan embel-embel startup pada perusahaan kamu. Alasannya? Tentu saja karena perusahaan milikmu sudah terlalu besar untuk disebut “startup”.

Pada corporate level, strategi bisnis startup tidak boleh main-main. Itu karena banyaknya modal yang dipertaruhkan itu tidak sedikit. Jika hanya ingin mengecek ombak, mending jauh-jauh deh. Strategi bisnis startup pada level ini memungkinkan kamu menjinakkan lawan dan justru menjadi kawan. Caranya? Dengan akuisisi perusahaan lain.

Yang jelas, resikonya luar biasa tinggi. Akuisisi itu bukan perihal 1 + 2 = 3. Lebih dari itu. Akuisisi bisa dinilai berhasil jika nilai akuisisi 1 + 2 = 6. Aneh bukan? Tetapi percayalah, seperti itulah konsep dari investasi.

Apa bedanya dengan merger? Akuisisi terjadi jika perusahaan startup milikmu memiliki value yang jauh lebih besar dibandingkan dengan perusahaan yang akan kamu beli. Sedangkan, merger adalah penggabungan dua perusahaan yang memiliki value yang kurang lebih sama. Analoginya gini, akuisisi adalah 1 + 2 = 6, merger adalah 1 + 1 = 4. Kurang lebih seperti itu.

Apakah strategi bisnis startup pada tingkatan corporate level hanya ada merger & akuisisi saja? Tentu tidak fergusooooo….

Nih ada beberapa strategi bisnis startup corporate level yang familiar.

Investasi

Divestasi

Diversifikasi

IPO

Dll

Sebenarnya masih banyak sih, tetapi pada artikel ini bagian ini belum menjadi pokok inti pembahasan. Tenang, bukan berarti tidak dibahas kok. Hanya saja, elaborasi dengan contoh studi kasus sepertinya lebih pas untuk menjabarkan bagian ini.

Studi Kasus Strategi Bisnis Startup WeWork (Rise & Fall of WeWork)

Yuk, coba analisis kasus startup yang cukup menghebohkan dunia; WeWork. Salah satu pelopor konsep co-working space di dunia (untuk yang belum tahu perusahaan apa WeWork itu). Mungkin kamu bertanya-tanya tentang ada apa dengan WeWork.

Sejarah singkat perusahaan startup WeWork

Sebelum memulai analisis strategi bisnis startup WeWork, tidak ada salahnya mengenal secara singkat seperti apa perusahaan WeWork itu.

Pada awal kemunculannya di tahun 2010, WeWork hadir sebagai solusi bagi entrepreneur yang baru akan merintis usahanya. Dengan formasi Adam Neumann sebagai Founder WeWork & Miguel McKelvey sebagai Co-Founder WeWork. Solusi yang diberikan adalah dengan menghadirkan konsep kantor dan suasana bekerja yang berbeda.

Mahalnya biaya sewa & operasional kantor dinilai sebagai beban bagi entrepreneur dalam mengembangkan bisnis mereka. Namun, setelah WeWork hadir dengan konsep berbagi kantor, entrepreneur merasa terbantu oleh biaya sewa & operasional kantor yang bisa ditekan. Tidak berhenti disitu, banyaknya gedung perkantoran yang kosong karena mahalnya biaya sewa, justru semakin terbantu dengan hadirnya konsep perkantoran yang digagas oleh WeWork.

Bisa dibilang, bisnis model yang cukup menjanjikan. Investor yang bergerak di real estate tertarik untuk melakukan investasi kepada perusahaan startup WeWork, dan performa WeWork melejit. Hingga pada akhirnya, Softbank masuk dengan mengucurkan dana yang tidak sedikit untuk mempercepat transformasi yang dilakukan oleh WeWork.

Perlu kamu ketahui, Softbank yang merupakan perusahaan konglomerat asal Jepang memang gencar melakukan investasi besar-besaran terhadap perusahaan startup untuk mengembangkan bisnis mereka lebih cepat lagi (akselerasi bisnis). Hingga, WeWork menyentuh valuasi pada angka US$ 47 Billion.

Angka yang fantastis untuk sebuah perusahaan startup. Bahkan valuasi WeWork jauh melampaui perusahaan startup AirBnB. Sungguh suatu pencapaian yang luar biasa, bukan? Tetapi kemeriahan tersebut tidak bertahan lama. Tiba-tiba saja valuasi WeWork yang semula menyentuh angka US$ 47 Billion, harus terjun bebas ke US$ 8 Billion saja.

Yang artinya, dalam sekejap valuasi perusahaan AirBnB berada diatas WeWork. Ada apa ini?

Masalah WeWork

Usut punya usut, WeWork memiliki valuasi pada angka US$ 47 Billion tetapi justru perusahaan tersebut tidak profitable bahkan rugi US$ 1.9 Billion. Mengejutkan bukan? Perusahaan yang memiliki valuasi setinggi itu justru merugi. Bagi investor tentu itu adalah musibah. Bagaimana bisa perusahaan WeWork yang memiliki modal dari investor dengan nilai yang tidak sedikit justru merugi?

“Too much money too fast with no effective oversight on how to spend it”

Ada yang muncul dengan teori tersebut. Masak sih?

Yuk analisis masalah dalam hal ini strategi bisnis startup WeWork dengan melakukan uji hipotesis dari teori “Too much money too fast with no effective oversight on how to spend it”.

Analisis Strategi Bisnis Startup WeWork

Kamu masih ingat kan dengan tiga tingkatan / level pada strategi bisnis startup? Nah, bagian analisis ini, permasalahan yang terjadi dalam tubuh WeWork akan dikupas tuntas layer by layer. Siapkan sabuk pengaman, ya! Kita akan masuk pada layer yang pertama.

1. Functional Level

Pada tingkatan dasar dari strategi bisnis startup, ada satu hal yang cukup mencolok. Bukan hal yang positif sayangnya. Menjadi duri dalam daging. Dan itu justru datang dari seorang Leader yang seharusnya menjadi sosok panglima penyelamat perusahaan. Allegedly, bukannya sebagai aset bagi perusahaan, tetapi justru menjadi liability bagi perusahaan.

Menurut bloomberg, salah satu penyebab WeWork berada diposisi yang menyedihkan adalah karena the corporate leadership failure.

Tentunya bukan tanpa alasan. Ketika WeWork sedang berada puncak kejayaan. WeWork memiliki ide untuk melakukan IPO (bukan ini yang akan dibahas). Lalu, WeWork mengumumkan pergantian nama brand baru sebagai We Co. Sayang oh sayang, diketahui bahwa sang CEO sekaligus founder Adam Neumann serta pemegang saham lainnya adalah pemilih hak cipta dari “We” yang dinaungi oleh We Holding LLC. Sehingga perusahaan WeWork, perlu membayar US$ 5.9 million kepada founders & pemegang saham hanya untuk memakai nama “We”.

Bayangkan, perusahaan harus membayar uang yang tidak sedikit, kepada founders perusahaan untuk memakai “nama”. Banyak pihak yang menilai itu adalah suatu hal yang janggal.

Tidak berhenti sampai disitu, ketika WeWork telah menyentuh titik kritis, justru Co-CEO dari WeWork mendapatkan pesangon dengan jumlah fantastis; multimillion dollar. Padahal, perusahaan WeWork bahkan allegedly tidak memiliki uang yang cukup untuk membayar pesangon ribuan karyawan yang dirumahkan. Terdengar menyedihkan, bukan?

Dari dua contoh kasus yang terkuak di publik, banyak pengamat menganggap runtuhnya WeWork salah satunya karena Leader / pemimpin yang mengambil kesempatan dalam pertumbuhan WeWork untuk memperkaya diri mereka sendiri.

2. Business Level

Tentu habit dari “keserakahan” yang ditujukan kepada corporate leader dari perusahaan startup WeWork oleh para pengamat berasal dari banyaknya uang yang secara tiba-tiba perusahaan dapatkan. Bahkan sampai muncul istilah “too much money too fast with no oversight on how to spend it”.

Kalau dilihat dari business level, strategi bisnis startup dari WeWork melakukan pendekatan yang cukup unik. Dimana ketika banyak startup menjunjung tinggi teknologi IT, WeWork menggunakan metode yang cukup “konvensional”, dan dianggap sebagai outlier di dunia startup; in a good way.

Bisnis model WeWork, dimana memanfaatkan bangunan perkantoran kosong sebagai kantor bersama, dinilai sebagai stimulus positif bagi perusahaan-perusahaan kecil untuk berkembang. Dan ini juga menjadi solusi bagi perusahaan real estate yang kesulitan menyewakan gedung perkantoran. Bisnis model yang unik dan menarik.

Sebenarnya, ada satu hal lagi yang membuat bisnis model dari perusahaan WeWork lebih menarik. Momentum. Ya, pada tahun 2010, commercial real estate di New York merasa kesulitan dalam mengelola bisnis perkantoran. Sehingga, banyak gedung perkantoran yang kosong. Nah, pada momentum ini, WeWork dinilai sebagai solusi dari masalah tersebut.

Dengan co-working space pertama WeWork di tempat yang luar biasa strategis, Grand Street, Manhattan, New York, pergerakan bisnis perusahaan tersebut mulai menggeliat. Dari segi konsumen juga diuntungkan. Bayangkan, kamu memiliki kantor di pusat kota New York tanpa biaya sewa yang mencekik.

Nah, mungkin kamu bertanya-tanya. Dari mana WeWork bisa mendapatkan modal untuk membangun “produk” pertamanya tersebut?

Investor.

Ya, perusahaan real estate perkantoran adalah investor pertama mereka. Kenapa? WeWork benar-benar mengerti kepada siapa mereka harus menjual idea mereka. Mungkin dari kamu masih banyak yang berpikir, iklan permen di TV itu menargetkan anak-anak yang dimana mereka adalah end-user. Tetapi, sadarkah kamu bahwa yang mengeluarkan uang untuk membeli permen tersebut bukanlah end-user.

Cerdasnya WeWork sadar akan hal tersebut. Ada “agen” yang memiliki modal lebih banyak, dengan kebutuhan solusi yang lebih tinggi daripada end-user. Dan mereka adalah perusahaan real estate perkantoran.

Dan dari co-working space pertama WeWork, mulai banyak investor yang berdatangan memberikan modal usaha bagi bisnis perusahaan. Puncaknya adalah ketika perusahaan konglomerat asal Jepang; Softbank, datang dengan tumpukan “emas berlian”. Dengan waktu yang singkat perusahaan WeWork memiliki uang yang sangat banyak. Pula, menempatkan angka valuasi perusahaan WeWork bahkan melebihi perusahaan AirBnB.

Baik, salah nya dimana? Semua terlihat baik-baik saja, bukan?

Kamu perlu mengingat. Produk yang ditawarkan oleh perusahaan WeWork bersifat tangible; aset fisik. Kantor. Berbeda dengan perusahaan startup kebanyakan dimana menawarkan produk dalam bentuk digital; aset digital.

Pada saat WeWork mendapatkan pendanaan segudang dari Softbank, secara massive WeWork melebarkan sayap bisnis mereka ke penjuru dunia dalam waktu singkat. Dari sini lah masalah mulai terjadi.

WeWork gagal mendapatkan profit. Kenapa disaat valuasi perusahaan berada pada angka yang menakjubkan, tetapi tidak dari segi bisnis karena merugi? Lonjakan pengeluaran operasional yang meningkat drastis, tanpa diimbangi dengan pemasukan yang sepadan. Bayangkan, dalam waktu 1 tahun setelah WeWork menerima pendanaan dari Softbank, ada banyak co-working space yang dibangun pada waktu yang nyaris bersamaan. Ingat-ingat apa tipe produk yang WeWork tawarkan? Aset Fisik.

Dalam membangun co-working space, modal yang digelontorkan tidak sedikit. Apalagi membangung beberapa co-working space dalam waktu yang hampir bersamaan.

Ada perbincangan yang menarik di youtube Raditya Dika. Kebetulan, Raditya Dika mengundang salah satu founder pioneer perusahaan co-working space di Indonesia. Dalam interviewnya menyebutkan, sang founder membutuhkan setidaknya 5 miliar rupiah, atau kurang lebih setara dengan US$ 350,000 untuk membangun tanah yang untungnya telah dimiliki oleh founder di kawasan Jakarta.

Nah, bagaimana jika sang founder tidak memiliki tanah di Jakarta? Tentu modal akan lebih besar lagi. Itu baru di Indonesia. Bayangkan saja berapa banyak modal yang harus WeWork siapkan untuk membangun satu co-working space? Apa jadinya jika membangun tiga co-working space dalam waktu yang hampir bersamaan?

Terlalu banyak uang operasional yang terpakai tanpa di imbangi dengan pemasukan yang setidaknya bisa menjaga stabilitas keuangan perusahaan. Apalagi saat itu bisa dibilang loncatan jumlah co-working space milik WeWork sangat meningkat tajam dalam waktu yang singkat.

Depresiasi nilai terhadap aset fisik

Bangunan itu ada masa pakainya. Begitu juga dengan co-working space milik WeWork. Nilai dari semua co-working space milik mereka akan berkurang tiap tahunnya mengikuti depreciation rate. Bayangkan berapa banyak nilai yang “hilang” dari co-working space milik WeWork setiap tahunnya. Yang menjadi pertanyaan adalah, apakah revenue dari co-working space dapat menutup nilai depresiasi? Kalau iya, berapa banyak? Ingat loh, perusahaan WeWork juga memiliki beban operasional yang besar. Akan sampai kapan WeWork bergantung pada investor? Kapan WeWork akan memiliki profit? Entahlah.

Lonjakan biaya operasional yang meningkat drastis.

Pada poin pertama sudah dijelaskan sedikit mengenai mengapa biaya operasional WeWork akan semakin banyak. Ketika WeWork memutuskan untuk melebarkan sayap dengan membuka co-working space baru, biaya yang dikeluarkan tidak berhenti sampai co-working space baru selesai dibangun. WeWork juga harus menyiapkan biaya operasional harian, mingguan, bulanan untuk memastikan kegiatan bisnis dalam co-working space tidak terganggu. Mulai dari listrik, air, biaya internet, sewa bangunan, hingga pekerja outsourcing yang dipakai untuk kegiatan non-core business. Banyak. Tapi apakah sebanding dengan revenue yang dihasilkan?

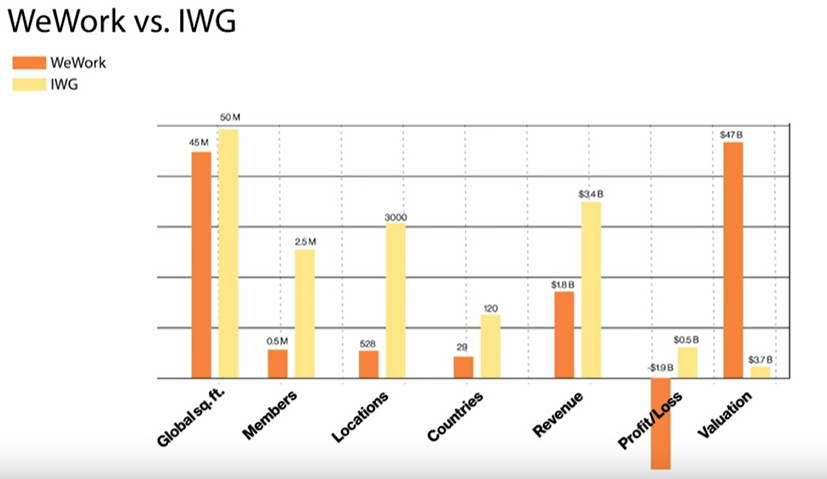

Ups, dari data yang dimiliki Bloomberg, jika dibandingkan dengan perusahaan IWG (International Workspace Group), perusahaan WeWork berada jauh dibawah IWG secara business health. Termasuk revenue, dan profit/loss. Dari grafik di atas, dapat terlihat jika revenue yang didapatkan oleh WeWork tidak sebanding dengan biaya operasional yang dikeluarkan. Akhirnya, mereka merugi. Bahkan mencapai angka US$ 1.9 Billion. Tetapi, ada satu hal yang menarik. Nilai valuasi IWG jauh dibawah WeWork. Bagaimana bisa perusahaan yang merugi, bisa memiliki valuasi setinggi itu? Berterima kasih lah kepada Softbank. Hehehehe.

Kenaikan biaya penyewaan co-working space tiap tahunnya, tidak bisa menutup angka depresiasi serta biaya operasional yang juga ikut meningkat tiap tahunnya.

Yap. Tiap tahun biaya sewa komersial properti naik tiap tahunnya. Begitu juga dengan depresiasi yang terjadi terhadap bangunan co-working space milik WeWork. Ditambah lagi biaya operasional yang sudah pasti naik tiap tahunnya. Sudah tentu WeWork pun harus menaikan harga sewa co-working space mereka untuk setidaknya memperkecil jarak antara biaya operasional perusahaan dengan pemasukan.

Apakah kenaikan harga biaya sewa co-working WeWork, bisa menyelamatkan perusahaan? Sepertinya belum. itu bisa terlihat dari kerugian WeWork yang begitu besar. Memang, tidak bisa menilai WeWork hanya dari mata co-working space yang mereka miliki. Itu karena WeWork memiliki bisnis lain yang bahkan tidak ada sangkut pautnya dengan co-working space.

Tetapi, percayalah. Ketika perusahaan memiliki bisnis lain selain dari produk utama yang mereka miliki, maka hanya akan memiliki dua kemungkinan. Pertama, bisnis utama berjalan sangat baik, sehingga ingin melebarkan sayap dengan membuka bisnis lain. Kedua, performa bisnis utama kurang menguntungkan, sehingga perusahaan mencoba bisnis lain untuk menutupi kerugian perusahaan. Kira-kira, WeWork memiliki kemungkinan yang pertama atau kedua? Tulis di kolom komentar, ya! Hehehehe

Membuka lebih banyak co-working space disaat belum melihat adanya profitability dari co-working space yang sudah berjalan.

Mengembangkan bisnis terlalu cepat dikala bisnis utama bahkan belum memperlihatkan adanya sinyal-sinyal keuntungan. Siapa yang akan mengcover semua kerugian kalau bukan investor. Tetapi, WeWork perlu melihat itu sebagai beban. Kenapa? Dari namanya juga sudah investor, mereka menginginkan capital gain dari uang yang diinvestasikan kepada WeWork. Akibatnya, nilai / value investasi Softbank di WeWork turun dari US$ 10 Billion, ke angka US$ 8 Billion. WOW, penurunan nilai investasi yang tidak sedikit, ya.

And I Oops. Huhuhuhu sedih.

Beberapa hal tadi hanya beberapa kemungkinan yang mungkin terjadi dalam tubuh WeWork.

3. Corporate Level

Nah, sekarang masuk ke masalah strategi bisnis startup WeWork yang lebih kompleks lagi. Pada tingkatan ini, kamu akan belajar tentang konsep bisnis yang jauh lebih besar lagi. Ini melibatkan capital (modal) yang tidak sedikit. Yuk mulai!

Tahukah kamu, selain menjalankan bisnis di bidang commercial real estate, perusahaan WeWork juga melakukan diversifikasi bisnis menggunakan modal yang mereka dapatkan dari Softbank. Mulai dari perusahaan pembuat ombak, hingga sekolah swasta berhasil mendapatkan dana segar dari WeWork.

Tidak berhenti sampai disitu, perusahaan WeWork yang bahkan belum menghasilkan keuntungan itu mencoba peruntungan dengan melantai di bursa saham Amerika. Sayangnya, itu semua hanya wacana. Perusahaan WeWork selalu mengundur jadwal IPO mereka. Yang pada akhirnya membuat investor besar mereka; Softbank kesal.

Namun, sayangnya “pesta” tidak berlangsung lama. Keputusan WeWork dalam melakukan diversifikasi bisnis nampaknya justru menjadi bumerang untuk perusahaan. Sampai-sampai sekolah swasta yang didirikan WeWork terpaksa tutup. Puncaknya adalah saat perusahaan WeWork memutuskan untuk merumahkan ribuan karyawan mereka. Yuk analisis apa yang salah.

Diversifikasi

Mulai dari diversifikasi bisnis mereka, ya. Apakah melakukan diversifikasi itu salah? Tentu tidak, justru melakukan diversifikasi bisnis itu baik. Namun, ada beberapa kondisi dimana justru melakukan diversifikasi bisnis adalah salah. Dan sayangnya, itu adalah yang terjadi pada WeWork.

Ada 2 jenis diversifikasi bisnis:

Related / Konsentris

Jenis diversifikasi konsentris ini adalah strategi pelebaran bisnis perusahaan dengan cara membuat atau mengakuisisi perusahaan yang memiliki produk / bisnis yang berkaitan. Misalnya, Gojek mengakuisisi perusahaan payment gateway midtrans. Gojek memiliki produk Go-pay dimana termasuk kedalam fintech, begitu juga dengan midtrans. Dari investasi yang gojek lakukan, kamu bisa melihat keterkaitan antara keduanya. Sehingga, investasi yang Gojek lakukan diharapkan dapat turut menunjang pertumbuhan Go-Pay.

Not-related / Konglomerasi

Nah, untuk diversifikasi bisnis konglomerasi ini adalah strategi pelebaran bisnis perusahaan dengan membuat atau mengakuisisi perusahaan yang memiliki produk / bisnis yang tidak saling berkaitan satu sama lain. Misalnya, WeWork berinvestasi pada perusahaan pembuat ombak, hingga sekolah swasta yang dimana tidak ada keterkaitan bisnis satu dengan yang lain.

Untuk jenis konglomerasi ini sedikit tricky. Karena apa? Rata-rata perusahaan yang melakukan konglomerasi adalah perusahaan yang bisnis nya sudah tidak bisa atau sulit berkembang lagi karena sudah berada di puncak (mendapatkan profit yang maksimal, atau sudah mentok kalau orang Jawa bilang). Oleh karena itu, perusahaan-perusahaan tersebut mencari bisnis lain yang tidak ada hubungannya, selain untuk melebarkan sayap, juga untuk membagi resiko.

Masalahnya adalah WeWork belum menghasilkan keuntungan tetapi sudah berancang-ancang untuk menjadi perusahaan konglomerat. Alangkah lebih baik jika WeWork berinvestasi pada perusahaan yang dapat membantu bisnis utama WeWork mendapatkan keuntungan. Dari gerak-gerik WeWork yang semakin tidak terarah, dimana bisnis utama belum stabil, tetapi malah berinvestasi pada bisnis yang tidak ada hubungannya dengan bisnis utama WeWork, sepertinya perusahaan tersebut kebingungan tentang bagaimana cara menghasilkan profit.

IPO / melantai di bursa saham

Dalam strategi bisnis startup, IPO merupakan salah satu exit strategy yang digunakan oleh perusahaan. Ketika perusahaan sudah dalam kondisi yang baik, biasanya ditandai oleh perolehan profit yang optimal, perusahaan akan membutuhkan modal untuk mengembangkan bisnis. Selain investor besar & bank, perusahaan juga bisa menawarkan masyarakat untuk menginvestasikan dana mereka dalam bentuk saham.

Namun, yang terjadi pada WeWork adalah ketika perusahaan WeWork belum bisa memastikan kestabilan bisnis mereka dan menjual valuasi sebesar US$ 49 Billion, mereka memutuskan IPO. Seiring berjalannya waktu, WeWork selalu mengulur-ulur waktu dimana IPO perusahaan WeWork merupakan salah satu momen yang paling ditunggu oleh masyarakat Amerika.

Puncaknya, sang investor besar; Softbank marah. Softbank memutuskan untuk bailout meskipun dengan membawa kerugian yang tidak sedikit. Akibatnya, valuasi WeWork terjun bebas dan hanya dinilai sebesar US$ 8 billion. Tidak sampai disitu, bahkan para pakar menyebutkan jika WeWork tidak akan lebih besar dari yang pernah mereka capai.

Profitability vs Valuation

Dari tadi kamu sering melihat kata profit dan valuasi. Sebenarnya apa arti kata keduannya? Profitability adalah index seberapa baik performa perusahaan startup dengan menggunakan indikator tinggi rendahnya keuntungan yang didapatkan. Sedangkan valuasi adalah nilai yang dimiliki oleh perusahaan startup yang diyakini oleh para investor. Nilai tersebut dapat berupa aset yang telah dimiliki ataupun aset yang akan dimiliki. Namun, valuasi dihitung tanpa mempertimbangkan sehat tidaknya kondisi cash flow perusahaan serta profitabilitas perusahaan.

Sejak mewabahnya perusahaan startup di Indonesia, sepertinya valuasi lebih dielu-elukan dari pada profitabilitas. Kenapa? Tentu untuk mendapatkan gelar seperti Unicorn, decacorn, dan lain-lainnya. Ya, gelar-gelar tadi dapat dicapai jika perusahaan startup berhasil mendapatkan angka valuasi tertentu. Namun, terkadang perusahaan startup kehilangan fokus dimana mereka hanya fokus pada valuasi saja, dan justru menutup mata pada profitabilitas perusahaan. Sehingga, banyak perusahaan startup yang memiliki valuasi sangat tinggi namun tidak diimbangi dengan profitabilitas perusahaan yang baik.

Itu lah yang salah satu faktor yang menyebabkan banyak perusahaan startup gagal. Bagaimana baiknya?

Tentu profitabilitas & valuasi harus seimbang. Kamu harus tahu siapa yang paling butuh produk perusahaan mu, dan rela untuk membayarkan sejumlah uang untuk menggunakan produk tersebut, dan kamu pun harus tahu, siapa yang paling bisa membantumu mengembangkan perusahaan. Karena serius deh, membuat perusahaan startup itu tidak melulu tentang teknologi. Maka dari itu, cukup banyak perusahaan startup yang memilih untuk bekerja sama dengan Software House profesional saat melakukan software development. Karena apa? Itu karena founder dan tim dapat fokus terhadap hal lainnya.

Untuk kamu, yang memang ingin membuat perusahaan startup, semangat! Jadikan pelajaran perusahaan WeWork sebagai pembelajaran bahwa “too much money too fast with no effective oversight on how to spend it” itu berbahaya. Kamu harus memastikan, ketika kamu memang mengincar dana segar yang besar, kamu tahu akan diapakan dana tersebut. Please jangan “bakar-bakar uang” seperti yang terjadi di Indonesia jika yang kamu incar itu adalah user acquisition. Gunakan dana tersebut untuk kegiatan yang akan mendukung bisnis startup kamu dalam jangka panjang.

Kesimpulan

Membuat perusahaan startup itu tidak mudah. Sampai-sampai 1 artikel saja tidak cukup untuk merangkum semuanya. Nah, bagian strategi bisnis startup ini sangat menarik. Kenapa? Ada “art” dari perjalanan saat menyusun formulasi strategi bisnis startup yang kamu dirikan.

Tetapi, secara teori, strategi bisnis startup dibagi menjadi 3 tingkatan. Functional level, business level, dan corporate level. Tetapi, dalam merumuskan strategi bisnis startup juga harus hati-hati. Jangan sampai hal yang dialami oleh perusahaan startup asal Amerika; WeWork, juga kamu alami.

Yang jelas, apapun yang sedang kamu kerjakan dalam membuat perusahaan startup. Jangan pernah setengah hati. Kamu harus tahu dan yakin bahwa kamu bisa membuat suatu perubahan yang positif. Setidaknya untuk diri kamu dan tim. Percaya, asal kamu tidak serakah, kamu realistis, dan menyukai tantangan, kesuksesan lah yang akan menghampiri kamu. Semangat!